چکیده :

با توجه به تاكید سیاست های كلی اصل 44 قانون اساسی بر واگذاری فعالیت های اقتصادی به پخش خصوصی و تعاونی ها،حمایت از بنگاه های اقتصادی به ویژه بنگاه های اقتصادی كارآفرین ، ضروری است. یكی از محورهای حمایت از بنگاه های اقتصادی كارآفرین،كمك به این بنگاه ها در بهره گیری از روش های مناسب تامین منابع مالی است.دراین مقاله، ضمن مقایسه شیوه های تامین مالی بنگاه های اقتصادی كوچك و متوسط در ایران با كشورهای توسعه یافته و در حال توسعه، نقش لیزینگ در تامین منابع مالی مورد نیاز این بنگاه ها به عنوان یك شیوه موثر تبیین می شود. این مقاله همچنین جایگاه شركت های لیزینگ را در تداوم حیات بنگاه های اقتصادی از طریق كمك به افزایش فروش این بنگاه ها ،معرفی میكند.

كلیدواژه ها: اصل٤٤قانون اساسی_ بنگاه های اقتصادی كوچك و متوسط _ لیزینگ(واسپاری)_ تامین مالی

مقدمه

یكی از مواردی كه اصل 44 قانون اساسی به آن اهتمام ویژه شده، حمایت از بنگاه های اقتصادی كوچك و متوسط و واگذاری بخش عمده ای از فعالیت های اقتصادی و سرمایه گذاری به این بنگاه هاست. این اهمیت به اندازه ای است كه در مصوبه كمیسیون اقتصاد كلان مجمع تشخیص مصلحت نظام در خصوص سیاست های كلی اصل ٤٤، بر ارتقای رقابت پذیری بنگاه های اقتصادی كوچك و متوسط تاكید شده است (٢) . از آنجا كه شرط اصلی بقا و تداوم حیات هر بنگاه اقتصادی ، از جمله بنگاه های اقتصادی كوچك و متوسط ، تامین منابع مالی مورد نیاز برای این بنگاه ها ست. چاره اندیشی برای این امر، یكی از پیش شرط های اصلی تحقق سیاست های كلی اصل 44 قانون اساسی است .در این مقاله ، با اشاره به جایگاه بنگاه های اقتصادی كوچك و متوسط در سیاست های كلی اصل ٤٤، نقش شركت های واسپاری (لیزینگ) در تامین مالی این بنگاه ها مورد بررسی قرار گرفته است.

بنگاه های اقتصادی كوچك و متوسط و جایگاه آنها در قانون سیاست كلی اصل ٤٤

١-١تعریف بنگاه های اقتصادی كوچك و متوسط

بنگاه های كوچك و متوسط در كشور های مختلف جهان شباهت های بسیاری دارند، با این حال نمی توان تعریف واحد و یكسانی از آنها به دست داد، زیرا هر كشوری با توجه به شرایط خاص خود، تعریفی از این بنگاه ها ارائه كرده است. اغلب این تعاریف ، براساس معیارهای كمی مانند تعداد كاركنان و میزان گردش مالی مطرح شده اند.برای مثال در آمریكا، بنگاه هایی كه كمتر از500 نفر كارمند داشته باشند ، بنگاه اقتصادی كوچك نامیده می شوند، درحالی كه در آلمان،شركت هایی با پرسنل كمتر از ده نفر،بنگاه اقتصادی كوچك و شركت هایی با10 تا ٤٩٩ پرسنل ، بنگاه های اقتصادی متوسط تلقی می شوند(٨). براساس معیار های اتحادیه اروپانیز، صنایع كوچك و متوسط بر حسب تعداد كاركنان و مبلغ گردش سرمایه سالانه تعریف می شوند. بنابر این در آنجا بنگاهی كوچك یا متوسط نامیده می شود كه تعداد كاركنان آن كمتر از250 نفر باشد و مبلغ گردش مالی سالانه آن هم از ٤٠میلیون یورو تجاوز نكند(١١).در آسیا نیز برای طبقه بندی شركت های كوچك و متوسط از معیارهای كمی مختلفی استفاده می شود كه برخی از آنها عبارتند از:تعداد كاركنان ، ارزش دارایی ها ، میزان گردش مالی سالانه و میزان سرمایه.در ایران،براساس تعریف وزارت صنایع و معادن و وزارت جهاد كشاورزی،بنگاه های اقتصادی كوچك و متوسط بنگاه هایی هستند كه كمتر از50 نفر كارمند دارند. بانک مرکزی ایران هم کسب و کار هایی را که کمتر از 100 نفر پرسنل دارند ،در زمره كسب و كارهای كوچك و متوسط طبقه بندی می كند (١١).

2-1 اهمیت و نقش بنگاه های اقتصادی كوچك و متوسط در توسعه اقتصادی كشورها

نگاهی گذرا به ساختار نظام اقتصادی كشورهای مختلف، ما را با اهمیت وجایگاه و شركت ها و بنگاه های كوچك و متوسط بیشتر آشنا می كند. برای مثال، در آلمان، حداقل 3/2 میلیون بنگاه اقتصادی كوچك و متوسط وجود دارد كه تعداد كاركنان آنها از ٢٠میلیون نفر تجاوز میكند و به تعبیری ،٧٠ درصد از كل افراد شاغل در این كشور ، در بنگاه های اقتصادی كوچك و متوسط مشغول به كارند.در آمریكا نیز حدود٢٥میلیون بنگاه كوچك فعالیت می كنند كه بیش از ٥٠ درصد از نیروی كار بخش خصوصی را در اختیار دارند. این بنگاه ها به تنهایی نیمی از تولید ناخالص داخلی ایالات متحده را تامین و 96 درصد از كل صادرات این كشور را تولید می كنند. در ژاپن،7/99 درصد از كل3/4 میلیون بنگاه اقتصادی را بنگاه های اقتصادی كوچك و متوسط تشكیل می دهند.و كاركنان این بنگاه ها به تنهایی،٧٠درصد كل كاركنان ژاپن را شامل می شوند.در ایران هم براساس آمارها، حدود٩٩درصد از پیكره بنگاه های اقتصادی كشور را بنگاه های اقتصادی كوچك و متوسط تشكیل داده اند كه از این تعداد، حدود ٩٣درصد، بنگاه های اقتصادی كوچك هستند(١٥).مهمترین عوامل اقبال روزافزون كشورها به توسعه و ایجاد بنگاه های اقتصادی كوچك و متوسط عبارتند از(١٤):

-نوآوری در تولید و فرایند

-قابلیت انعطاف پذیری بالای صنایع كوچك و متوسط و سازگاری با تغییرات سریع محیطی

– نیاز نداشتن به سرمایه زیاد و اتكا به منابع داخلی

-قابلیت اشتغال زایی بالا به سبب سهولت در جذب نیروی كار

-هزینه كمتر در مقایسه با بنگاه های بزرگ اقتصادی

-تمایل صنایع بزرگ در بازگشت به تخصص های اصلی خود و واگذاری بخش های دیگر تولید به شركت های كوچك و اقماری

-سهولت مكان یابی

٣-١ جایگاه بنگاه های اقتصادی كوچك و متوسط در قانون سیاست های كلی اصل 44

برای تبیین جایگاه بنگاه های اقتصادی كوچك و متوسط در اصل ٤٤ قانون اساسی، به تبیین جایگاه تعاونی ها در این اصل می پردازیم بر اساس اصل 44 قانون اساسی و تاكید مقام معظم رهبری ، تعاونی ها می بایست بخش عمده ای از فعالیت های اقتصادی را در كشور به خود اختصاص دهند.به طوری كه در ماده ٩(فصل دوم) لایحه قانونی اجرای سیاست های ابلاغی اصل ٤٤به صراحت تاكید شده است همه فعالیت های سرمایه گذاری،مالكیت،مدیریت،تولید و تجارت كالا و خدمات خصوصی مشمول فعالیت های اقتصادی گروه یك به طور كامل و در گروه دو و سه ، به جز صنایع بالادستی نفت و گاز ، شبكه های مادر مخابراتی و … باید در اختیار بخش خصوصی و تعاونی گذاشته شود (١).همچنین بر اساس ماده ١١(فصل دوم) این لایحه، دولت مكلف شده است برای توانمندسازی بخش های خصوصی و تعاونی از طریق وضع سیاست های مشوق مالی، پولی،بازرگانی و تسهیل جریان مبادله اطلاعات حمایت کند(1).بنابراین میتوان حمایت از بخش تعاونی و خصوصی را روح حاکم بر سیاست های كلی اصل 44 قانون اساسی قلمداد كرد.اما از انواع مهم تعاونی ها ، تعاونی های کارآفرین هستند که علی رغم کارکردهای عمومی تعاونی ، وظیفه سنگین كارآفرینی را نیز به دوش می كشند . همان طور که بیشتر ذکر شد،حدود 99 درصد بنگاه های اقتصادی کشور، بنگاه های اقتصادی كوچك و متوسط اند(١٠)كه اغلب آنها،كارآفرین نیز هستند.لذا می توان این طور بیان كرد كه توسعه بنگاه های اقتصادی كوچك و متوسط، بستر مناسبی برای شكل گیری تعاونی های كارآفرین در ایران است.بر همین اساس است كه ارتقای رقابت پذیری بنگاه های اقتصادی کوچک و متوسط ،به عنوان یکی از محور های مصوبه کمیسیون اقتصاد کلان مجمع تشخیص مصلحت نظام در خصوص سیاست های كلی اصل 44 قانون اساسی،مطرح شده است (٢).

۳.نقش لیزینگ در توسعه بنگاه های اقتصادی کوچک و متوسط

1-3 لیزینگ چیست ؟

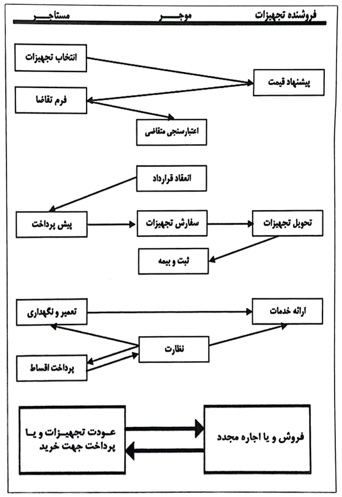

لیزینگ قراردادی است که به موجب آن ، موجر در ازای دریافت مبالغ مشخص اجاره بها ، حق استفاده از یک دارایی مانند ماشین آلات و تجهیزات را به اجاره کننده (مستاجر) واگذار میکند (4) لیزینگ، قدمتی به اندازه تاریخ بشریت دارد ولی پیدایش لیزینگ مدرن به مفهوم امروزی آن از اوایل دهه ۱۹۵۰ ابتدا در انگلیس وسپس در ایالات متحده آمریکا اتفاق افتاده وبه سرعت در سرتاسر جهان گسترش یافته است. طبق آمارهای اعلام شده موسسه “پول اروپائی” به عنوان بزرگترین مرکز مطالعاتی لیزینگ جهان، مجموعه مبادلات این ابزار اعتباری در پنجاه کشور مطرح در پایان سال ۲۰۰۶ به رقمی در حدود ۶۳۳ میلیارد دلار رسیده و از این لحاظ توانسته است جایگاه خود را بعد از وام های مستقیم بانکی به عنوان دومین ابزار مهم تامین اعتبار در سطح بین المللی تثبیت کند.(۱۸)امروزه در اغلب کشور های دنیا، بنگاه های اقتصادی از روش لیزینگ برای تامین تجهیزات، ماشین آلات و سایر دارایی های مورد نیاز خود استفاده می کنند ویژگی مهم قرارداد لیزینگ و وجه تمایز آن با تسهیلات بانکی، این است که در لیزینگ استفاده کننده از تجهیزات، مالک آن نیست و بعد از پایان دوره اجاره، می تواند تجهیزات را به مالک (موجر) بازگرداند.در شکل زیر،فرآیند تامین مالی به روش لیزینگ نشان داده شده است(۲):

2_3مزایای لیزینگ

مهم ترین مزایای تامین مالی به روش لیزینگ عبارتند از (۳):

_ سهولت در تامین مالی به روش لیزینگ در مقایسه با سایر روش های تامین مالی

_ بی نیازی از سپردن وثیقه سنگین به سبب تملک دارایی توسط موجر

_امکان تامین مالی صد درصدی برای تهیه تجهیزات و ماشین آلات مورد نیاز

_کاهش احتمال ریسک انحراف در مصرف منابع مالی

_ برخورداری از مشوق های مالیاتی

_ارزیابی ساده تر وضع اعتباری متقاضیان در مقایسه با وام های بانکی

_ظرفیت نامحدود وام گیری شرکت

_امکان تملک ماشین آلات و تجهیزات در پایان دوره اجاره، در صورت تمایل مستاجر

_قابلیت تطابق سریع با تغییرات سریع فناوری

3-3 انواع لیزینگ

لیزینگ در یک طبقه بندی کلی،به چهار نوع تقسیم می شود(۳):

1-3-3 لیزینگ مالی (سرمایه داری).در لیزینگ مالی که معمولا از آن به لیزینگ بلند مدت یاد می شود،طول دوره اجاره تقریبا با طول دوره عمر مفید دارایی برابری می کند.به بیان دیگر ،در روش لیزینگ مالی،اقساط اجاره به گونه ای تعیین می شود که مجموع اقساط در پایان دوره اجاره، مجموع مبلغ دارایی و سود مورد نیاز موجر را پوشش دهد.

2-3-3 لیزینگ عملیاتی .در لیزینگ عملیاتی،مستاجر برای استفاده کوتاه مدت از تجهیزات، با موجر قرارداد امضا می کند. در این روش، ریسک ارزش باقیمانده و همچنین ریسک فرسودگی تجهیزات را موجر تحمل می کند و از این بابت،ریسکی متوجه مستاجر نخواهد شد.

3-3-3 فروش و اجاره مجدد. شباهت زیادی به لیزینگ مالی دارد،با این تفاوت که مستاجر ، مالک اولیه تجهیزات است.اما به منظور تامین منابع مالی مورد نیاز،تجهیزات را به موجر می فروشد و دوباره از وی اجاره میکند. روش فروش و اجاره مجدد ،اغلب برای تامین سرمایه در گردش مورد نیاز واحد های تولیدی استفاده میشود.

3-3-4 اجاره_خرید همانند لیزینگ مالی،یک روش تامین مالی برای خرید تجهیزات است.از روش اجاره_خرید معمولا برای تهیه اقلام جزئی مانند یک دستگاه بافندگی یا چرخ خیاطی استفاده میشود. در این روش بخشی از مالیت دارایی با پرداخت هر قسط،به مستاجر منتقل میشود به طوری که با پرداخت اخرین قسط ،مالکیت دارایی به طور کامل به مستاجر منتقل میشود.

4-3- نقش لبزینگ در تامین مالی بنگاه های اقتصادی کوچیک و متوسط

بعد از تبیین جایگاه بنگاه های اقتصادی کوچک و متوسط و نقش این بنگاه ها در تحقق سیاست های کلی اصل ۴۴قانون اساسی،این مطرح میشود که توسعه چنین کسب و کارهایی،چه الزاماتی دارد و چگونه میتوان این الزامات را تحقق بخشید.به طور کلی،می توان محدودت های پیش روی بنگاه های اقتصادی کوچک و متوسط را به مانعی برای توسعه این بنگاه ها تبدیل شده است،به این شرح شمرد.

_محدودیت در تامین منابع مالی موردنیاز

_برخوردار نبودن از مهارت های تخصصی و مدیریتی در مقایسه با بنگاه های بزرگ اقتصادی

_نبود نهاد های حمایت کننده

_ضعف در تامین و حفظ نیروی انسانی مورد نیاز

همان طور که مشاهده میشود ،یکی از مهمترین موانع و مشکلات بنگاه های اقتصادی کوچک و متوسط،تامین منابع مالی مورد نیاز است.مشکلی که به کمک شرکت های لیزینگ(واسپاری)،تا حد زیادی قابل حل است.شاهد گویای این مدعا،نقش روبه رشد لیزینگ در تامین مالی بنگاه های اقتصادی کوچک و متوسط در کشورهای توسعه یافته و در حال توسعه است.با نگاهی به آمار سهم لیزینگ در تامین مالی بنگاه های کوچک و متوسط در اروپا به خوبی می توان به جایگاه این صنعت در این مهم پی برد.براساس نمودار۱، مطالعه و تحقیقات موسسه اکسکو روی بنگاه های کوچک و متوسط نشان میدهد که حدود ۳۹درصد این بنگاه ها برای تامین مالی از روش لیزینگ استفاده کرده اند و ۴۶ درصد آن ها هم از وام های بانکی برای تامین مالی بهره گرفته اند(۲۰) این آمار ،حاکی از سهم قابل توجه لیزینگ در تامین مالی بنگاه های کوچک و متوسط است.

نمونه۱_سهم لیزینگ و وام های بانکی در منابع مالی بنگاه های کوچک و متوسط

اما تامین مالی ماشین آلات و تحهیزات مورد نیاز بنگاه های اقتصادی کوچک و متوسط به روش لیزینگ(واسپاری) صرفا به کشورهای اروپایی اختصاص ندارد،بلکه کشورهای در حال توسعه هم توجه ویژه ای به صنعت لیزینگ و نقش آن در تامین مالی تجهیزات مورد نیاز بنگاه های کوچک و متوسط دارند.جدول۱سهم لیزینگ ماشین آلات و تجهیزات را در کل پرتفوی لیزینگ در چند کشور در حال توسعه نشان می دهد(19):

جدول۱_سهم لیزینگ ماشین آلات و تجهیزات

همانطور که در این جدول قابل مشاهده است،در برخی از کشورها مانند:

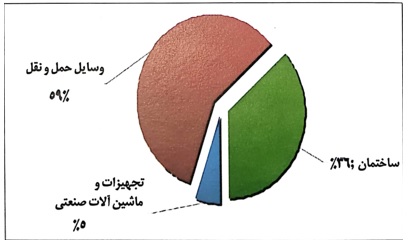

ترکیه،۷۷درصد موارد تامین مالی از طریق روش لیزینگ،به تامین مالی ماشین آلات و تجهیزات اختصاص دارد. این درحالی است که سهم لیزینگ ماشین آلات و تجهیزات در ایران براساس آخرین اطلاعات،حدود 5 درصد است و ۹۵درصد از بازار لیزینگ در ایران،به بخش حمل و نقل و ساختمان اختصاص دارد(۷) نمودار ۲به خوبی گویای این واقعیت است:

نمودار۲_حوزه فعالیت صنعت لیزینگ در ایران

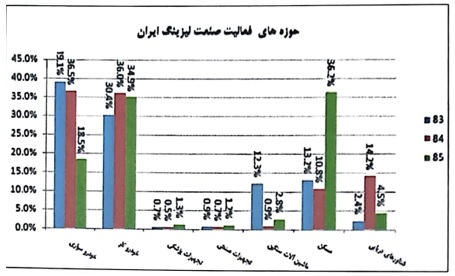

نمودار3 هم حوزه فعالیت صنعت لیزینگ در ایران را در سال ۸۴،۸۳و۸۵ نشان می دهد که حاکی از تمرکز ویژه این صنعت،بر بخش خودروهای سواری و کار و همچنین مسکن است(7):

نمودار۳_حوزه فعالیت صنعت لیزینگ در ایران

مروری بر ضریب نفوذ صنعت لیزینگ در ایران و مقایسه آن با سایر کشورها نیز می تواند مهر تایید دیگری بر این مدعا باشد که در ایران،لیزینگ واقعی خود را تامین مالی بنگاه های کوچک و متوسط پیدا نکرده است.جدول ۲ضریب نفوذ لیزینگ در ایران را در مقایسه با چند کشور دیگر نشان می دهد(19):

جدول۲_ضریب نفوذ لیزینگ در برخی کشورها

ضریب نفوذ صنعت لیزینگ در ایران، در حالی عدد بسیار اندک 2.9 است.

که طبق نمودار ۹۵،۲ درصد از این سهم ناچیز هم به بخش حمل و نقل و ساختمان اختصاص یافته و بخش تجهیزات و ماشین الات در این بین سهم بسیار ناچیز5 درصد را به خود اختصاص داده اند.

با مقایسه اجمالی جایگاه صنعت لیزینگ ایران با سایر کشورها در می یابیم که متاسفانه در ایران، لیزینگ جایگاه واقعی خود را در تامین مالی تجهیزات و دارایی های مورد نیاز بنگاه های کوچک و متوسط پیدا نکرده است،در حالی که در سایر کشورها،گزینه لیزینگ یکی از مطلوب ترین گزینه ها برای تامین مالی این گونه بنگاه هاست.

اما سوال اساسی اینجاست که لیزینگ علاوه بر مزایای عمومی که پیشتر ذکر شد،چه منافعی دارد که در سایر کشورها از جذابیت بالایی برای تامین مالی بنگاه های اقتصادی برخوردار است. مهمترین منافع لیزینگ در مقایسه با وام های بانکی عبارت است از(17):

۱.عدم انحراف منابع مالی:

در لیزینگ،چون شرکت لیزینگ تجهیزات و دارایی مورد نظر را خریداری کرده و خود، پس از کسب مالکیت تجهیزات،آن را به متقاضی بصورت اجاره واگذاری می کند ، لذا احتمال انحراف منابع مالی از طریق اقداماتی همچون فاکتورسازی … وجود ندارد.

۲.جلوگیری از اثرات احتمالی تورمی

با توجه به هدایت صحیح منابع اختصاص یافته از طریق لیزینگ و صرف شدن این منابع در تامین تجهیزات،لذا احتمال ورود مستقیم منابع مالی به سیستم پولی کشور از بین رفته و اثرات احتمالی تورمی نخواهد داشت.

۳.کاهش ریسک معوقات

باتوجه به اجرای فرآیند تخصصی اعتبارسنجی در شرکت های لیزینگ از یک سو و انتقال ندادن مالکیت تجهیزات به متقاضی در طول دوره اجاره، ریسک معوق شدن اقساط اجاره تا حد بسیار زیادی کاهش پیدا می کند و دریافت کننده تسهیلات نیز انگیزه بیشتری برای بازپرداخت به موقع اقساط خواهد داشت،زیرا شرکت لیزینگ به عنوان مالک دارایی،می تواند در هر زمان که گیرنده تسهیلات به تعهدات خود عمل نکرد،تجهیزات را از وی بازپس گیرد.

۴.انعطاف پذیری

با توجه به ماهیت عملیات لیزینگ،شرکت های لیزینگ قادرند بازپرداخت اقساط را به صورت انعطاف پذیر و براساس شرایط خاص هر طرح طراحی کنند،به گونه ای که نه گیرنده تسهیلات در بازپرداخت تسهیلات دچار مشکل شود و شرکت لیزینگ و بانک به خاطر نکول مشتری،منابع مالی خود را از دست بدهند

۵.قابلیت به کار گیری مجدد تجهیزات

یکی از مشکلات بانک ها در طرح اعطای تسهیلات به بنگاه های اقتصادی زودبازده،فروش تجهیزات رهنی بنگاه های ناموفق است.این مشکل،با لیزینگ تجهیزات برطرف میشود،زیرا شرکت های لیزینگ از سازوکارهای تخصصی لازم برای اجاره مجدد تجهیزات برخودارند و می توانند از این طریق تجهیزات بنگاه های ناموفق را مجددا به بنگاه های جدید،در قالب قرار داد اجاره واگذار کنند.

۶.افزایش انگیزه نظام بانکی برای اعطای تسهیلات

نابرخورداری از سازوکارهای تخصصی برای اعتبارسنجی متقاضیان طرح های زودبازده،این دغدغه را برای نظام بانکی ایجاد کرده است که بخاطر این ضعف،بخشی از تسهیلات به طرحی های غیرقابل توجیه اختصاص یابد و در نتیجه،منابع بانکی به مطابات معوق و حتی غیرقابل وصول تبدیل شود.با ورود شرکت های لیزینگ به عنوان نهاد های تخصصی اعتبارسنجی طرح ها در فرایند اعطای تسهیلات به طرح های زودبازده،این دغدغه نظام تا حد زیادی کاهش پیدا میکند.

5-3- نقش لیزینگ به عنوان کمک فروش تولیدات بنگاه های اقتصادی

یکی از کارکرد های اصلی شرکت لیزینگ،کمک به بنگاه های اقتصادی برای افزایش فروش محصولات تولیدی این شرکت هاست.یک بنگاه اقتصادی برای تداوم حیات خود نیازمند نقدینگی است.این نقدینگی در مرحله راه اندازی و یا توسعه، از روش هایی مانند استقراض (دریافت تسهیلات)،لیزینگ،انتشار سهام و یا اوراق مشارکت تامین می شود.اما یکی از منابع عمده تامین نقدینگی برای تداوم حیات یک بنگاه اقتصادی،تامین مالی از محل فروش محصولات /خدمات است(۵)،بنابراین،یک بنگاه اقتصادی زمانی می تواند به تداوم حیات خود امیدوار باشد که فرایند فروش روانی داشته باشد و در وصول مطالبات ناشی از فروش خود، دچار مشکل نباشد،مهمترین کارکرد لیزینگ در این بخش،کمک به افزایش و تسهیل فرایند فروش محصولات تولیدی و بنگاه های اقتصادی است.در یک طبقه بندی کلب،شرکت های لیزینگ در سه گروه زیر قرار می گیرند(۱۳):

1.شرکت های لیزینگ وابسته به تولید کنندگان

این گروه از شرکت های لیزینگ را تولیدکنندگانی مانند خودروسازان،سازندگان تجهیزات و ماشین آلات تاسیس می کنند تا بتوانند به شیوه های فروش خود تنوع دهند.تولید کنندگان محصولات با تاسیس شرکت های لیزینگ وابسته به خود،علاوه بر فروش نقدی و یا اعتباری، می توانند محصولات خود را از طریق روش لیزینگ واگذار کنند تا فرایند فروش آنها، با برخورداری از شیوه های متنوع،حتی در صورت بروز رکورد در بازار تقاضا،از ریسک کمتری برخوردار باشد .شرکت های بزرگی مانند فورد،دایملر کرایسلر در کشورهای خارجی و ایران خودرو،گروه بهمن و هپکو در ایران،در راستای دستیابی به همین هدف ،شرکت های لیزینگ تاسیس کرده اند.با این حال،به نظر می رسد جای شرکت های لیزینگ در کنار سایر تولیدکنندگان همچون تولیدکنندگان ماشین آلات و تجهیزات،لوازم خانگی و…در کشور خالی است.

2.شرکت های لیزینگ وابسته به بانک ها و موسسات مالی و اعتباری

بانک ها و موسسات مالی و اعتباری به منظور تنوع بخشی به پرتفوی سرمایه گذاری خود،اقدام به تاسیس شرکت های لیزینگ می کنند تا از این طریق،علاوه بر تخصیص منابع مالی به روش های مختلفی همچون اعطای انواع وام ها،مشارکت در طرح های سرمایه گذاری و یا خرید سهام شرکت ها،بخشی از منابع مالی خود را نیز به روش لیزینگ که اغلب ریسک کمتر و بازده مطلوب تری دارد اختصاص دهند در ایران، شرکت های لیزینگ بانک صنعت و معدن بانک پارسیان، بانک پاسارگاد،لیزینگ ایران(وابسته به بانک تجارت)،اقتصاد نوین،کارآفرین و امید(وابسته به بانک سپه)از این دسته اند.

3.شرکت های لیزینگ مستقل:

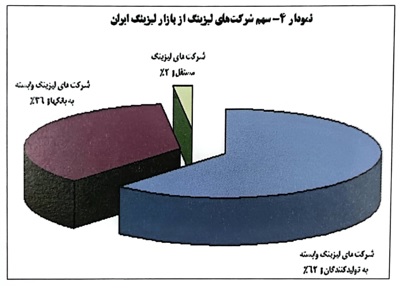

شرکت های لیزینگ مستقل،آن دسته از شرکت های لیزینگ هستند که اغلب با اتکا به منابع مالی خود و یا استقراض از نظام بانکی و با هدف دستیابی به حاشیه سود حاصل از مابه التفاوت هزینه سرمایه با سود ناشی از عملیات لیزینگ تشکیل می شوند. این شرکت ها اغلب از روش لیزینگ اهرمی(Leveraged Lease)استفاده می کنند، به این معنا که منابع مالی مورد نیاز خود را برای خرید تجهیزات از نظام بانکی در قالب تسهیلات دریافت و سپس با اجاره دادن تجهیزات و وصول اقساط اجاره،بدهی خود را بازپرداخت می کنند.مهمترین کارکرد لیزینگ برای توسعه بنگاه های اقتصادی در این بخش،کارکرد لیزینگ به عنوان ابزار کمک فروش است که در قالب شرکت های لیزینگ گروه اول،نمود یافته است.با تحقق این کارکرد، روند ورود جریان نقدینگی ناشی از فروش محصولات تولیدی،به بنگاه اقتصادی تسهیل می شود و قابلیت به کارگیری مجدد این منابع در چرخه تولید تحقق می یابد و این،یعنی تداوم حیات بنگاه اقتصادی،لیزینگ به عنوان ابزار کمک فروش عمدتا در بنگاه های اقتصادی متوسط و بزرگ و البته تا حدی در بنگاه های اقتصادی کوچک ایفای نقش می کند بر این اساس لیزینگ می تواند به عنوان ابزاری برای کمک به فروش طیف متنوع محصولات از یخچال و ماشین لباسشویی گرفته تا تجهیزات پیشرفته مورد نیاز برای راه سازی،ماشین آلات مورد نیاز برای توسعه خطوط تولید کارخانه ها و وسایل حمل و نقل عمومی مانند هواپیما و کشتی به کار رود بر اساس آمارها، در حال حاضر حدود .62 درصد سهم بازار لیزینگ در ایران، در اختیار شرکت های لیزینگ وابسته به تولیدکنندگان محصول که اغلب خودروسازان هستند،قرار دارد(۷)که این امر، حاکی از نقش قابل توجه صنعت لیزینگ در کشور،به عنوان ابزار کمک فروش تولیدکنندگان است.نمودار زیر سهم هریک از سه گروه شرکت های لیزینگ را در بازار ایران نشان می دهد(۷)

4-نتیجه گیری

با توجه به تاکید سیاست های کلی اصل ۴۴ قانون اساسی بر واگذاری بخش عمده ای فعالیت های اقتصادی به بخش خصوصی و تعاونی ها، حمایت از بنگاه های اقتصادی به ویژه بنگاه های اقتصادی کارآفرین بر اساس این اصل، ضروری است.در ایران نیز همانند اغلب کشورها بخش قابل توجهی از بنگاه های اقتصادی را بنگاه های اقتصادی کوچک و متوسط تشکیل می دهند که باید از آنها حمایت شود شرکت های لیزینگ با توجه به دو کارکرد اساسی ، یعنی کمک به تامین منابع مالی مورد نیاز بنگاه های اقتصادی و همچنین توسعه فروش محصولات این بنگاه ها می توانند در رشد و شکوفایی بنگاه های اقتصادی و تعاونی های کارآفرین و به تبع آن،در تحقق سیاستهای کلی اصل ۴۴ قانون اساسی، نقش بسزایی ایفا کنند. بنابراین،اتخاذ راهکارهایی برای تسهیل عملیات لیزینگ و رفع موانع و مشکلات پیش روی این صنعت، می تواند در تحقق این مهم بسیار موثر باشد.

منابع و ماخذ:

۱.لایحه قانونی اجرای سیاستهای ابلاغی اصل۴۴قانون اساسی.

۲.مصوبه کمیسیون اقتصاد کلان مجمع تشخیص مصلحت نظام درباره سیاستهای کلی اصل44

3.سازمان بین المللی کار لیزینگ برای بنگاههای اقتصادی کوچک و متوسط،ترجمه شرکت لیزینگ صنعتومعدن .چاپ اول، ۱۳۸۵.

- میرزایی مقدم، عباس،” حلقه های مفقوده صنعت لیزینگ در ایران”مجموعه مقالات و سخنرانیهای اولین همایش صنعت لیزینگ ،۱۳۸۵.

- مستشار، سعید،” طراحی سیستم مدیریت نقدینگی در شرکتهای لیزینگ بر مبنای عقود اسلامی”.پایاننامه کارشناسی ارشد،1385.

- آملی دیوا ، حسین. “صنعت لیزینگ ، مزایا و مخاطرات” مجموعه مقالات و سخنرانیهای اولین همایش صنعت لیزینگ ،۱۳۸۵.

7.”آمار عملکرد صنعت لیزینگ در ایران” ،کانون شرکتهای لیزینگ،1386.

8.مردانی، اسماعیل -ابراهیمی،ابوالقاسم، “جایگاه شرکتهای اقتصادی کوچک و متوسط در نظامهای اقتصادی و اجتماعی”،1386.

9.خادم محمدی، زهرا .”ارزیابی نقش صنایع کوچک و متوسط در رشد اقتصادی ایران”، پایاننامه کارشناسی ارشد،1383.

10.دقیقی اصل، علیرضا-سربرافراز،محمد-فهیمیفر،فاطمه.”نقش صنایع کوچک و متوسط در بسترسازی تعاونیهای کارافرین در ایرانوجهان”،1386.

11.ملکینژاد، امیر.”تحلیلی بر نقش صنایع کوچک و متوسط در توسعه اقتصادی”،1386.

12.”نقش واحدهای تحقیق و توسعه در تداوم ارزشها”ششمین همایش مراکز تحقیق و توسعه صنایع و معادن.

13.”پروژه تدوین طرح تجاری لیزینگ ایرانخودرو” ، شرکت توسعه مدیریت و فناوری اطلاعات نواندیش،1383.

- اخوان صراف،احمدرضا.”کاربرد شبکه سازی در بازاریابی بنگاههای کوچک و متوسط”،1386.

15.”بررسی موانع و مشکلات صنایع کوچک و متوسط”،پایگاه اطلاعات کارآفرینان صنعت نفت.

16.سودیر اممبال،” آموزش لیزینگ”ترجمه شرکت لیزینگ صنعت و معدن،1386.

17.”نقش شرکتهای لیزینگ در تامین مالی بنگاههای اقتصادی کوچک و متوسط”مقاله منتشر شده از سوی شرکت لیزینگ صنعت و معدن فصلنامه ره آورد لیزینگ،1387.

18.لیزینگ بانک پارسیان، سایت اینترنتی.

19.حامدی،سمیه.”آمار عملکرد لیزینگ در جهان در سال ۲۰۰۶“فصلنامه ره آورد لیزینگ، ۱۳۸۷.

20.The Green Paper-Entrepreneurship In Europe, Commissio